开篇:谁说十倍风口是大忽悠?

上周有粉丝私信我,说看到好几个大V在推“碳化硅是下一个十倍风口”,问我是不是又在画饼——毕竟去年这赛道打得头破血流,衬底价格腰斩再腰斩,龙头企业营收下滑、利润转负,怎么看都不像是要起飞的样子。

这问题问得好。大家有没有想过一个简单的道理:历史上真正的大行情,从来不诞生在人声鼎沸时,而是在行业被所有人嫌弃的时候悄悄酝酿。

我在资本市场混了二十年,见过太多这种剧本了。消费股被唾弃时是买点,半导体行业哀鸿遍野时反而是布局窗口。碳化硅这条赛道,2025年确实惨——但我今天要说的是,2026年的故事,已经完全不一样了。

二、先看三组数据,搞懂产业基本盘

(一)全球市场规模

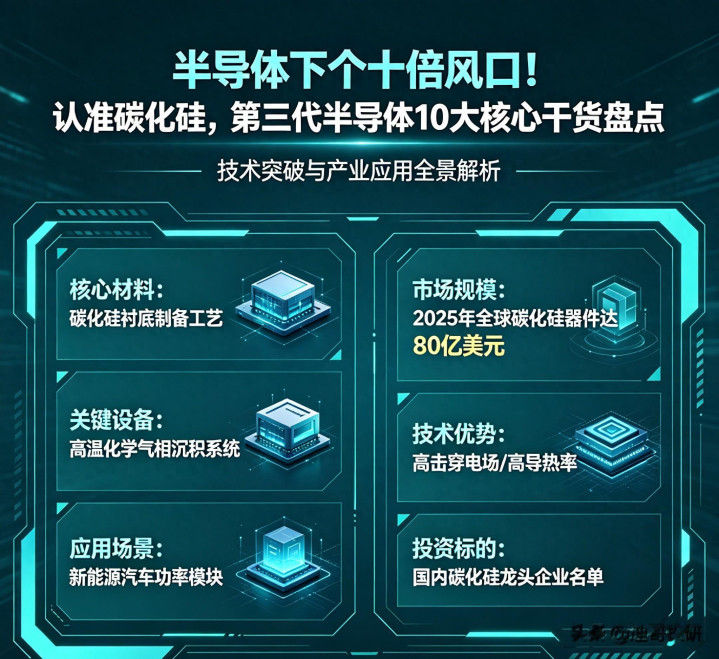

目前,关于碳化硅全球市场规模的统计口径比较多。The Business Research Company的数据显示,碳化硅半导体装置市场规模预计将从2025年的24.1亿美元增长到2026年的29.3亿美元,复合年增长率高达21.4%,到2030年将达到61.6亿美元。而另一份把统计口径放宽到全产业链的报告则显示,2025年全球碳化硅市场规模约46亿美元,预计到2035年达到312亿美元,复合增长率21%。

不管用哪套数据,结论是一致的:年均20%以上的复合增长,在半导体细分赛道里绝对属于第一梯队。

(二)中国衬底全球市占率三年逆转

再说中国产业链的地位——这才是最有意思的部分。2023年中国碳化硅衬底全球市占率是38%,2024年爬到了43.7%,到2025年直接干到了53%。

换句话说,全球超过一半的碳化硅衬底,现在是中国企业在供应。 从“跟跑”到“领跑”,只用了三年时间。

具体到企业层面,日本富士经济发布的报告显示,2025年天岳先进在全球碳化硅衬底市场的整体占有率跃居全球第一,其中8英寸衬底市占率高达51.3%,直接打破了美国Wolfspeed多年来的榜首纪录。法国Yole的数据更激进,认为天岳先进在8英寸细分市场的份额已经达到60%。与此同时,露笑科技在2026年2月成功开发出12英寸碳化硅衬底,标志着国产厂商在大尺寸化方向上迈出关键一步。

(三)价格断崖式下跌的阵痛

但是!市占率飙升的背后,是惨烈的价格战。

2025年一季度,6英寸碳化硅衬底平均价格较去年同期下降40%,从年初的4000—4500元/片降到2500—2800元/片,已经逼近很多企业的成本线。模块市场更夸张,国产6并碳化硅模块价格已经低至1500元,国际厂商同类产品也降到2000元以内。

以1200V 40mΩ的SiC MOSFET为例,目前价格相较于2024年初几乎是“腰斩”,器件厂商几乎没有利润。8英寸衬底的价格跌幅更猛,一年内价格暴跌超过60%。

这就解释了为什么2025年很多相关企业出现了“增收不增利”甚至亏损的局面。天岳先进2025年全年营收14.65亿元,同比下降17.15%,归母净利润为负2.08亿元。但值得注意的是,其经营性现金流净额达到了2.31亿元,同比大幅增长249.79%,主营业务根基依然扎实。

---

三、为什么说2026年可能是拐点?

如果你只看到上面的价格战和亏损数据,大概率会觉得这赛道“完蛋了”。但真正的机会,恰恰藏在这些悲观数据背后的结构性变化里。

价格触底,降无可降

任何行业的底部特征之一,就是价格逼近甚至击穿成本线,大量中小玩家出清。2025年的碳化硅衬底市场就是这个状态。6英寸衬底报价一度跌到400美元以下,部分供应商以接近成本价出售。上游产能利用率降到约50%,器件环节约70%。

按照行业规律,当价格跌到多数厂商现金成本附近、产能利用率降到五成左右时,继续下杀的空间已经极其有限。根据行业人士测算,预计到2026年第二季度碳化硅价格将触底,此后随着汽车主驱模块上车高峰反弹,届时碳化硅方案相比IGBT的成本差距将大幅缩小。

6英寸价格回暖,8英寸开始放量

最新的一线数据显示,当前6英寸碳化硅衬底价格底部已经在回暖,8英寸产品则开始作为新的增长引擎放量,部分衬底厂商已收到下游客户的新增订单需求。价格企稳是行业供需趋于平衡的重要信号。

倒逼降本→应用场景“扩容”

价格暴跌,短期看是利空,中长期反而加速了碳化硅在下游的渗透。你想啊,之前碳化硅最大的痛点就是“太贵了”——Model 3主驱动逆变器采用的48个碳化硅MOSFET总成本高达5000元,相当于传统硅基IGBT的3到5倍。特斯拉在2023年宣布下一代平台要减少75%的碳化硅用量,核心原因就是被高成本给逼的。

但现在呢?6英寸衬底从四五千元一片跌到两千多元,模块价格大幅下降,碳化硅方案的性价比一下子就上来了。中低端车型也开始用得起碳化硅了——这就是“降价换量”的经典逻辑。多家机构预计,碳化硅衬底市场有望在2026年迎来周期拐点,8英寸产品作为新增长引擎开始放量。

---

四、不止是新能源车——碳化硅的边界正在被重新定义

很多人对碳化硅的印象还停留在“新能源汽车的主驱逆变器”这个层面。确实,汽车相关应用占到了碳化硅市场的72%左右。但2026年最大的变量,是碳化硅正在打穿新的应用领域,实现从“单一驱动”到“多轮驱动”的质变。

AI数据中心:英伟达亲自下场带动需求

英伟达在2025年5月正式宣布,数据中心正在从目前的54V机架供电向800V高压直流架构过渡,目标是2027年实现该架构的规模化商用。这意味着什么?数据中心的电源系统将全面升级,而碳化硅功率器件凭借更高的转换效率和功率密度,恰好是800V高压直流架构的“天选之子”。

长江证券的研究指出,仅台积电CoWoS先进封装产能2026年预计达到每月100万片,如果其中30%采用碳化硅散热方案,潜在市场空间就超过10亿美元。机构预计,到2030年AI电源将占据碳化硅电源市场50%的份额,带动碳化硅衬底和设备需求增长近10倍。

AR眼镜/消费电子:第二增长曲线悄然开启

碳化硅还有一个很多人不知道的应用方向——光波导。AR眼镜需要高性能的光波导材料,而碳化硅的高折射率特性使其成为理想选择。天岳先进在投资者交流中明确提到,12英寸碳化硅衬底已获得头部客户订单并实现交付,而“AR眼镜等新兴领域的应用是新的增量空间”。

更值得关注的是,天岳先进2025年12英寸产品已完成导电N型、导电P型及半绝缘型全系列布局,这为未来在更广阔消费电子市场的渗透埋下了伏笔。

一个容易被忽视的事实

这一点我想强调一下:碳化硅赛道过去被市场标签为“新能源汽车概念”,但2026年起,它的逻辑将升级为“新能源+AI+AR”三重驱动。 不同应用场景的需求波峰波谷不同,多轮驱动的产业格局远比单一驱动更加稳健。有分析指出,若把AI数据中心供电、先进封装散热、以及AR眼镜等新兴消费电子算在一起,碳化硅在AI及衍生的高性能计算领域的市场天花板,将是传统车用市场的10倍以上。

五、十大核心产业节点——看懂赛道的关键

说了这么多宏观和行业逻辑,下面咱们把整条产业链拆开来看。我把碳化硅赛道最核心的产业节点梳理成十个维度——不是荐股,而是帮你理解这条赛道到底该怎么看。

第1个节点:衬底——产业链的“咽喉”

碳化硅衬底是整条产业链的最上游,也是最“卡脖子”的环节。衬底成本占整个碳化硅器件制造成本的45%左右,也就是说,谁掌握了衬底,谁就掌握了产业链的定价权。

2025年中国企业在全球衬底市场的整体市占率已经达到53%。天岳先进全年碳化硅衬底产量折合约69万片,同比增长68.31%,销量63.33万片,同比增长75.33%。技术路线上,液相法制备的无宏观缺陷8英寸衬底、12英寸全系列产品布局,已经让中国企业在衬底环节建立了相当高的技术壁垒。

第2个节点:外延——承上启下的关键

衬底长晶之后,需要在外延层上制造器件。外延质量直接影响最终器件的性能。全球碳化硅外延片行业正在进入“8英寸冲刺年”,瀚天天成、天域半导体两大代工龙头的产能扩张势头迅猛,天岳先进等垂直整合者也实现了外延自供能力的打通。

第3个节点:大尺寸化——8英寸替代6英寸

这是当前行业最重要的技术趋势。8英寸衬底单片芯片产出量约为6英寸的2倍,单位成本下降明显。天岳先进8英寸产品市占率已达51.3%,出货量超越国际头部厂商。行业预计,未来几年全球市场规模的扩大主要体现在8英寸产品上。

第4个节点:车规级器件——国产替代的主战场

碳化硅MOSFET是新能源汽车电驱系统的“心脏”。方正微电子车规级碳化硅MOSFET芯片累计出货量已经突破3000万颗,主驱模块配套上车量占行业总量的10%以上。其碳化硅MOSFET主机芯片良率已超过85%,车规产品通过AEC-Q101认证并完成3000小时车规可靠性验证。三年前全球碳化硅市场还被国际厂商垄断、占比高达99%,如今这个局面已经被彻底打破了。

第5个节点:超高压——电网和铁路级应用

碳化硅的下一个战场是超高压领域。安海半导体已经实现6.5kV/40mΩ与10kV/130mΩ系列碳化硅MOSFET芯片的量产,良率突破80%。这类器件主要面向船舶、高铁、算力中心及智能电网等领域,技术门槛极高,标志着中国企业在超高压碳化硅领域进入世界领先行列。

第6个节点:12英寸——瞄准下一代制高点

2025年全球碳化硅产业已正式进入“12英寸技术验证与客户送样”关键年。天岳先进2024年11月全球首发12英寸碳化硅衬底,2025年完成全产品矩阵构建,产品已获得头部客户订单并实现交付。露笑科技2026年2月成功开发出12英寸碳化硅衬底。晶盛机电首条12英寸碳化硅衬底加工中试线也于2025年9月正式通线。12英寸将直接决定未来五到十年的竞争格局。

第7个节点:IDM模式与产能竞赛

碳化硅行业正在从“分工合作”走向“垂直整合”。国际巨头如意法半导体、安森美、英飞凌纷纷加大对内部晶圆制造和模块生产的投入。国内企业中,方正微电子构建了从衬底、设计、制造到封装的IDM模式,三安光电的碳化硅全产业链布局也在快速推进,重庆8英寸衬底生产线已投产,湖南三安8英寸芯片产线正在建设中。产能规模的比拼,将成为下一阶段竞争的核心变量。

第8个节点:供给侧出清——中小玩家退出

2025年上游产能利用率降至约50%,大量中小衬底厂商处于亏损状态。正如行业人士所说,长三角几乎每个县都有一条碳化硅产线——这种“百团大战”的局面不可能持续。行业出清是痛苦的,但出清之后存活下来的头部企业将获得更健康的竞争格局。

第9个节点:AI带来的全新增量

前面已经详述,这里不再赘述。核心逻辑是:英伟达推动800V高压直流架构→数据中心电源全面升级→碳化硅在AI服务器电源中的渗透率快速提升→带动碳化硅衬底、器件需求大幅增长。台积电CoWoS封装采用碳化硅散热方案也是一个值得密切关注的新增变量。

第10个节点:技术创新与差异化竞争

国产碳化硅企业已经不再满足于“低价替代”,而是在技术层面不断攀登新高。以方正微电子全新发布的G3平台为例,其1200V 11mΩ产品在标准测试条件下导通电阻低至11毫欧,在175℃高结温下仍能保持稳定导通表现——这种高温工况下的稳定性,对于新能源汽车来说直接转化为更高的系统效率和更稳定的动力输出。这意味着国产碳化硅正在从“能用”向“好用”跨越。

六、必须正视的两个风险点

说了这么多积极因素,咱们也必须客观面对产业的风险。

第一,产能出清可能比预期更慢。 碳化硅行业的沉没成本极高——动辄数亿元的设备投资、漫长的研发周期,导致很多企业哪怕亏损也会硬扛,出清过程可能会拉长。Yole预计本轮调整将持续到2027至2028年,这意味着短期内的竞争烈度不会明显下降。

第二,技术路线存在不确定性。 特斯拉2023年宣布下一代平台减少75%碳化硅用量,虽然目前来看主要是基于成本考量而非否定碳化硅的技术路线,但它提醒我们一个事实:碳化硅不是万能的,在部分场景下IGBT和氮化镓各有自己的生存空间。未来车企在成本和技术之间如何取舍,仍然是一个需要持续观察的变量。

---

七、写在最后:投资看长线,产业看趋势

我入行二十年,看着中国半导体从“缺芯少屏”走到今天,碳化硅是少有的、中国企业在全球范围内取得领先优势的细分赛道。在衬底这个最核心的环节,我们的企业已经从“跟跑”变成了“领跑”,这一成绩来之不易。

但是!我必须再强调一遍:产业趋势和短期市场走势不是一回事。 本文基于公开的行业数据和研究报告,梳理了碳化硅产业链的核心逻辑,文中提到的企业仅为举例说明产业格局,不构成任何买卖建议。市场有风险,任何决策请结合自身情况审慎判断。

盛多网配资提示:文章来自网络,不代表本站观点。